感官并不欺骗人,欺骗人的是判断力—— 歌德

诈骗手法是传统手段的“新包装”?还是新欺诈形式用了“旧套路”?欺诈并非新鲜事物,但当人类的行为轨迹逐渐变成在电子线路中狂奔的数据时,欺诈与反欺诈的较量也变成了侦破技术漏洞和人性漏洞的一场暗战。

一 | 猫鼠游戏

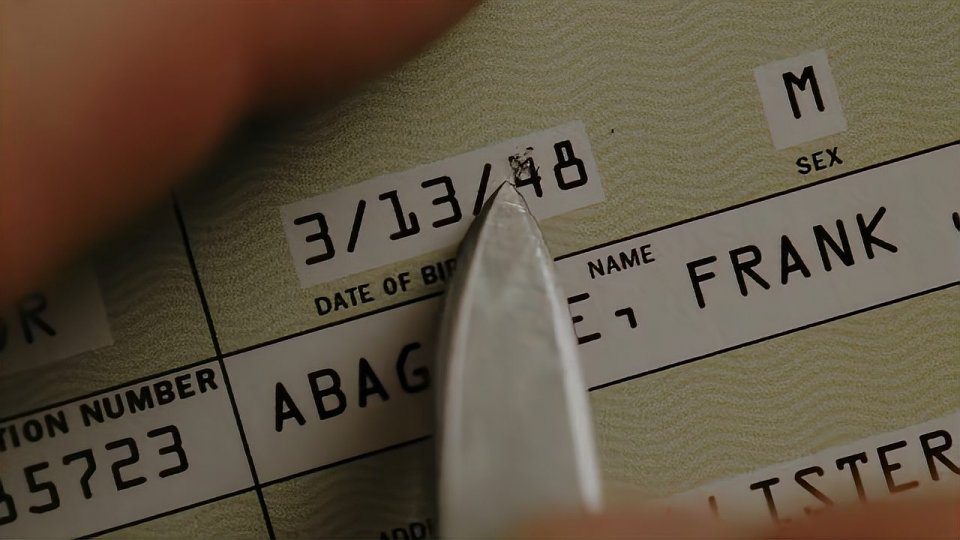

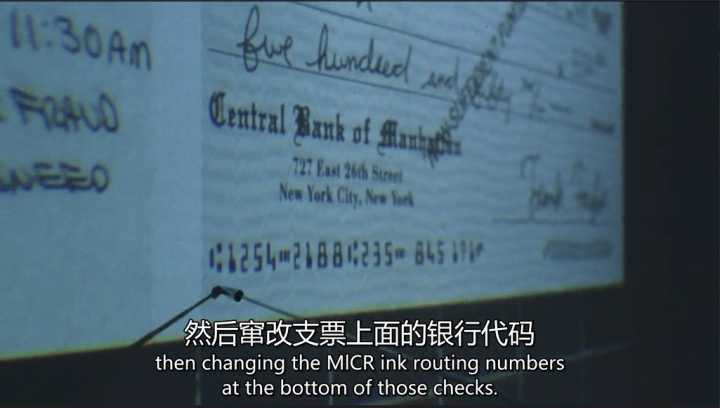

在金融业务中,反欺诈是非常重要的风控手段之一, 目的是防止不法分子利用虚假信息窃取他人财产。在上个世纪的欺诈电影中,男主莱昂纳多饰演的诈骗高手,外形倜傥,智商在线,他篡改支票、假办各种身份,十八般骗艺耍的行云流水……

图:影片截图于《猫鼠游戏》又名《逍遥法外》。故事改编自弗兰克·W·阿巴内尔的自传小说《有种来抓我:最非凡骗子的真实传奇故事》

当然,银行为了杜绝包括伪造支票或使用被盗的信用卡等被欺诈的风险的发生,时至今日,欺诈检测仍会贯穿整个金融交易的事前、事中和事后全过程。尤其是近年来,银行一直在不断地尝试利用新技术来进行欺诈检测,尽管如此,反欺诈仍然是金融领域的一大挑战。

那么,站在银行的角度,欺诈风险都包括哪些呢?

·从欺诈主体上分为账户级和交易级

·从欺诈组织上分为个人和团伙

所谓“第一方欺诈”就是借款人主动发起的欺诈行为。比如莱昂纳多饰演的男1号就属于该欺诈范畴。

比起“第一方”的动机不纯,“第三方欺诈”就显得很悲催,它是在借款人身份被冒用或账户被盗用的情况下,被动发生的欺诈行为。

图:目前各大行的APP登录,也普遍采用身份(姓名、身份证、手机号、银行卡号)和活体识别这两种技术手段

不要以为“第一方欺诈”离我们的生活很远,你也可能成为“主角”!在生活中,不少人热衷于电商优惠券、现金红包、做任务的佣金等场景,这种行为就叫薅羊毛,该群体也被称为羊毛党。

羊毛党主要分为全职羊毛党和轻微羊毛党(兼职羊毛党、大学生、家庭妇女等)。职业的羊毛党会通过猫池养的黑产手机号码(黑卡、黑产号码),接受来自接码平台的验证码,批量注册账号,获取平台的优惠券、低价获取奖品、抢红包等,黑产羊毛党再通过转卖的方式变现。

图:猫池是一种插上手机卡就可以模拟手机进行收发短信、接打电话、上网等功能的设备,在正常行业也有广泛应用,如邮电局、银行、证券商、各类交易所、各类信息呼叫中心等。猫池设备可以实现对多张手机卡的管理。

接码平台负责连接卡商和羊毛党、号商等有手机验证码需求的群体,提供软件支持、业务结算等平台服务,通过业务分成获利。接码平台很多,活跃的有数十家,部分接码平台可以接语音验证码。接码平台上的项目数量和单价,可以侧面体现平台账号批量注册的严重程度以及绕过手机号验证的成本。

从风控的角度来讲,对于“羊毛党”这类通过单一账户属性难以识别的第一方诈骗案件,专业的金融科技产品可以通过从设备指纹、地理位置、WiFi MAC地址、注册时间等维度进行识别,找出批量操作的客群。但是,如果诈骗主体是交易级的,那么对实时采集和计算能力将会是非常大的考验,金融机构只有真正具备了这一能力,机构才能更好地应对各种欺诈手段。

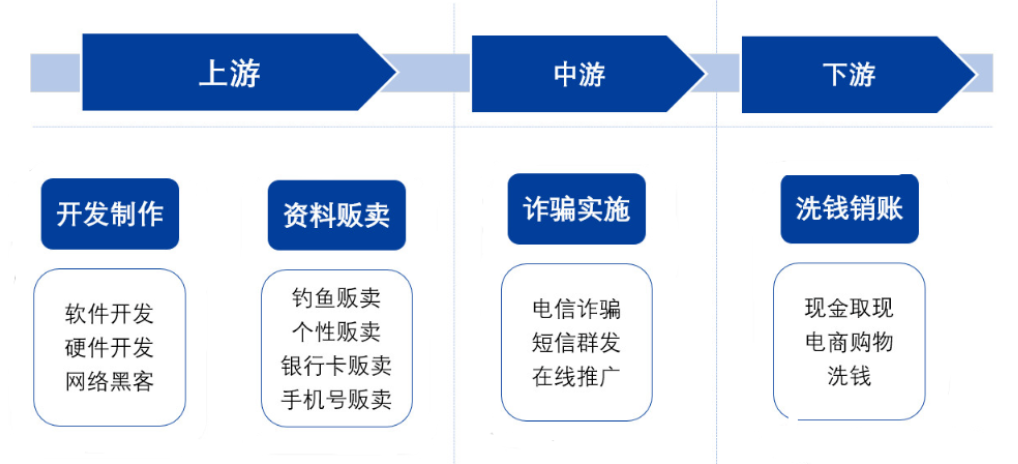

由于黑产有发达完善的情报、监控体系以及合理的软件架构,因此表现出强大的战斗力,一般在运营活动上线当天,就会有相应刷量软件出现。

图:黑产产业链技术形态图

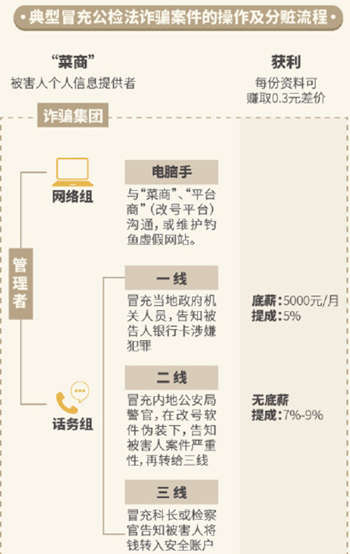

欺诈产业链可以分为上游信息盗取者、中游信息售卖者和下游洗钱销赃者三个环节,每一个环节都有相应的人员负责,他们分工精细、配合严密、各履其职。比如反电信诈骗题材电影——《巨额来电》对此有真实写照。

影片截图:影片一开始,就是一个被骗者在天台写下“凭什么是我?”后跳楼自杀。

欺诈分子编写有一套详细的诈骗剧本,诸如获奖、缴税、学费等理由,然后通过改号软件,分批电话行骗,一旦有被骗者上钩,仅仅几分钟,几百万甚至几千万就会被不同的人分批、分时段提走……

影片中再现了诈骗团伙的欺诈全过程:

·菜商出售个人信息;

·卡头提供大量用作资金流转的银行卡;

·根据剧本,一线话务员开场,二线话务员跟进收网;

·水房负责快速洗钱,车手则在各地的ATM上提现……

二 | 传统反欺诈技术有哪些痛点?

时至今日,传统反欺诈系统越来越满足不了与日俱增且更具隐蔽性、复杂性、团队协作性等特点的诈骗方式。

图:欺诈的表现形式

目前,传统反欺诈系统存在“高、慢、弱”三大痛点:

(1)高:人力成本高

·人工调查效率低

·依靠专家经验

·对新规则数据挖掘慢

(2)慢:覆盖和迭代慢

·策略迭代不灵活

·基于传统的数据匹配

·覆盖范围局限

(3)弱:AI智能弱

·多个孤点系统无法协同

·无法分析海量且复杂的数据

·非实时并提供决策预警的特点。

三 | 嬴图实时智能风控反欺诈

基于传统反欺诈系统的现状和痛点,尤其在时下的大数据时代,金融机构面对数据量不断增长,数据复杂性和多样性不断增加的情况,嬴图实时风控图数据库系统具备以下优势:

| 实时极速。速度与延迟是反欺诈领域中极为重要的两个系统指标。在线监测必须是实时的,每多花一秒钟响应,就意味着用户体验的下降和用户信任的损失。然而很糟的是,传统数据库无法支持在大量可变数据环境下进行实时决策。 | |

| 2 | 高易用性。针对于愈来愈趋于隐蔽性、复杂性、团伙性的狡猾的犯罪分子,近一年以来,我国因个人信息泄露、垃圾信息、电信诈骗等原因,导致网民总体损失约805亿元(中国网民权益保护调查报告2021)。银行等大型金融机构的重视亦体现在逐年递增的反欺诈成本投入上。从技术的角度来说,构建一套定制化的系统方案通常是一个繁复的过程,实时图计算系统要从设计、工具链条到上手操作便捷度等方面统统考量在内,真正做到帮助金融机构实现快速的系统优化、定制、部署、上线与应用,从根本上实现降低风控成本和保驾护航的作用。 |

| 3 | 高可视溯源。市场上的欺诈行为往往是多链路的,账户关系极其复杂,金融机构无法做到有效追溯和检测结果归因查询。嬴图 致力于通过先进的图计算技术提供白盒高可视化解决方案,用户可以便捷、清晰、可视化的计算、分析并验证所有反欺诈的过程与结果。 |

| 4 | 与时俱进。欺诈侦测需要分析非常多元的海量的数据,尤其是随着银行交易量和可疑交易宗数逐年增长,这对传统的基于关系型数据库或非关系型数据库的欺诈侦测和预警提出了双重挑战。嬴图 超并发以及极速的内存计算引擎架构,通过简洁明了的设计方案和工具链条来与时俱进持续赋能用户。 |

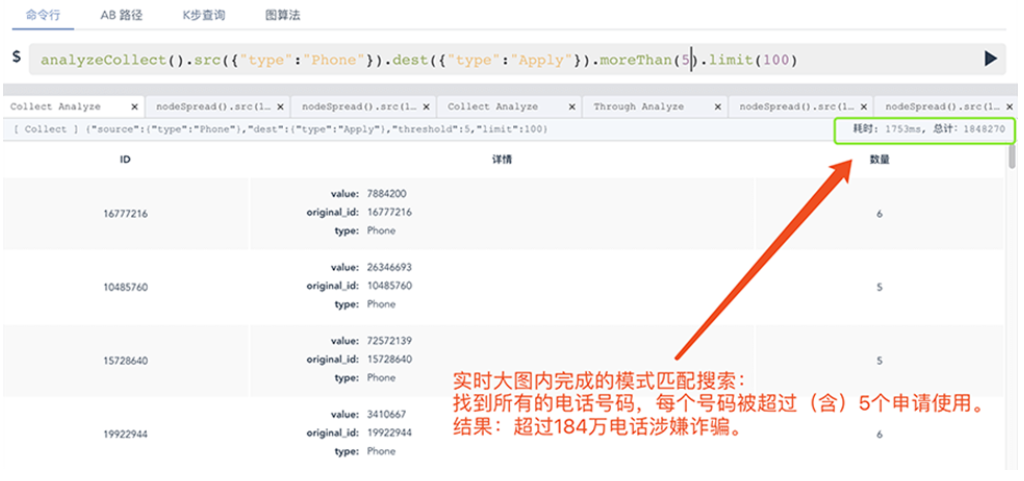

就极速体验来说,传统的RDBMS数据库系统,不是为解决这一挑战而设计的,甚至更新的大数据框架也不是,他们可能有很好的可扩展性,但是往往不具备实时处理的能力。比如与基于开源的Spark搭建的系统框架相比,嬴图至少有100倍以上的性能优势,而这主要得益于嬴图实时数据库的超并发以及极速的内存计算引擎架构。

上图显示,在4亿多个申请和关联属性节点的数据集中,嬴图仅需1秒钟就可识别出有超过180个电话号码被使用5次以上,而Spark系统至少需要13分钟才能返回,这是400—500倍的性能优势。除了性能优势之外,完成这个场景只需要一行图查询语言代码:

analyzeCollect().src({"type":"Phone"}).dest({"type":"Application"}).moreThan(5)代码只需要一点点解释就可以理解:

结果是惊人的,有超过180万个电话号码被超过900万的申请重复使用,这些申请都可以被认作是潜在欺诈。

就高可视化来说,市面上很多反欺诈系统的设计不仅相当复杂且对于用户而言是黑盒化的。嬴图致力于通过基于“企业、个人、机构、账户、交易、行为数据”等多源异构数据构建清晰、可视、便捷的图谱,挖掘出关联关系风险和资金异常流动。

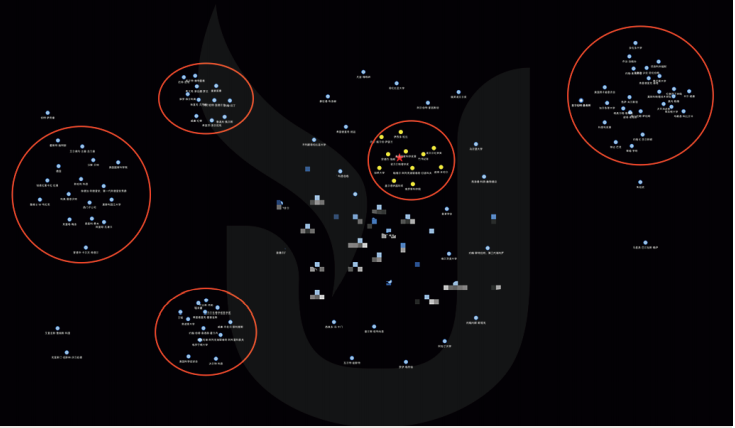

在现实中,团伙欺诈分子会养很多注册身份 ID 用于申请,但很难同时养众多复杂的常用联系人,比如在批量注册平台申请贷款时,其会倾向使用高集中度的联系人或彼此互联的方式,这些关系很容易在生成的关系图谱中被发现。通过对风险暴露人的N 层挖掘,筛选出有任意层涉危的人员进行拦截。此外,它还可以智能地划分团伙并且量化个人的潜在欺诈风险。

图:在空间中聚集的点形成的高风险社群vs离散的点(低风险个体)

计算方法包括但不限于以下几点:

· 网络中的孤立节点,这些节点与其他节点没有连接,往往是比较安全的节点;网络中的超级节点,这些节点的度巨大,是网络中的“枢纽”,有较高的概率是欺诈团伙的一员;

· 节点的聚集系数,集聚系数较大的节点往往处于某个小社团内部,这种社团是欺诈团伙的概率很高;

· 挖掘网络中的社团结构,针对每个社团进一步分析社团内部的统计特征,分析该社团是欺诈团伙的可能性。

通过上述方法对网络进行分析之后,可以得到一些有欺诈风险的社团,进而可以建立黑名单团伙。另外,由于金融机构每天都会有新用户源源不断地进入,还可以通过计算新用户与黑名单团伙的关联关系,实时计算新用户的欺诈倾向。对于企业级而言,知识图谱确实是一个强大的工具,例如对于网络管理、元数据(meta-data)管理,它对于决策支撑、场景回溯、场景预测、强可视化以及白盒化的用户体验而言价值重大,但需要强调的是:没有算力的知识图谱是瘸腿的!