2023年的美国硅谷银行的暴雷,以及国内监管机构的资本新规要求商业银行披露日均流动性覆盖率(LCR=Liquidity Coverage Ratio),流动性风险管理今年会越来越成为商业银行的风险管理的重要支柱。同时,自2007-08年的上一次金融危机以来,LCR及 NSFR 等流动性指标已经是巴塞尔协议III(巴塞尔协议的第三部分,一下简称巴III)中规定的重要监测指标。全世界所有主权国家的主要银行机构都需要在2023年1月1日前实施对该指标的监测。它的设计目标是在强化资本需求的同时增加银行的流动性。巴III中对信用风险、市场风险和操作风险的管理和资本计量均提出了新的、更为精细化的要求,对风险信息披露做出了更为详尽的规定,并就数据治理和基础设施建设、风险数据归集能力、风险报告也出台了专门指引。

相比传统架构搭建的LCR解决方案而言,采用图数据库可以清晰、高效的揭示复杂的关系模式,可以实时处理海量数据,并对结果进行实时化的归因溯源分析,过程与结果可视化、传导路径可视化。这些正是LCR的外监管、内增效的核心诉求。嬴图的流动性风险管理系统在全球范围内业界首创以实时图计算的方式高效、便捷地管理巴III中的核心指标。

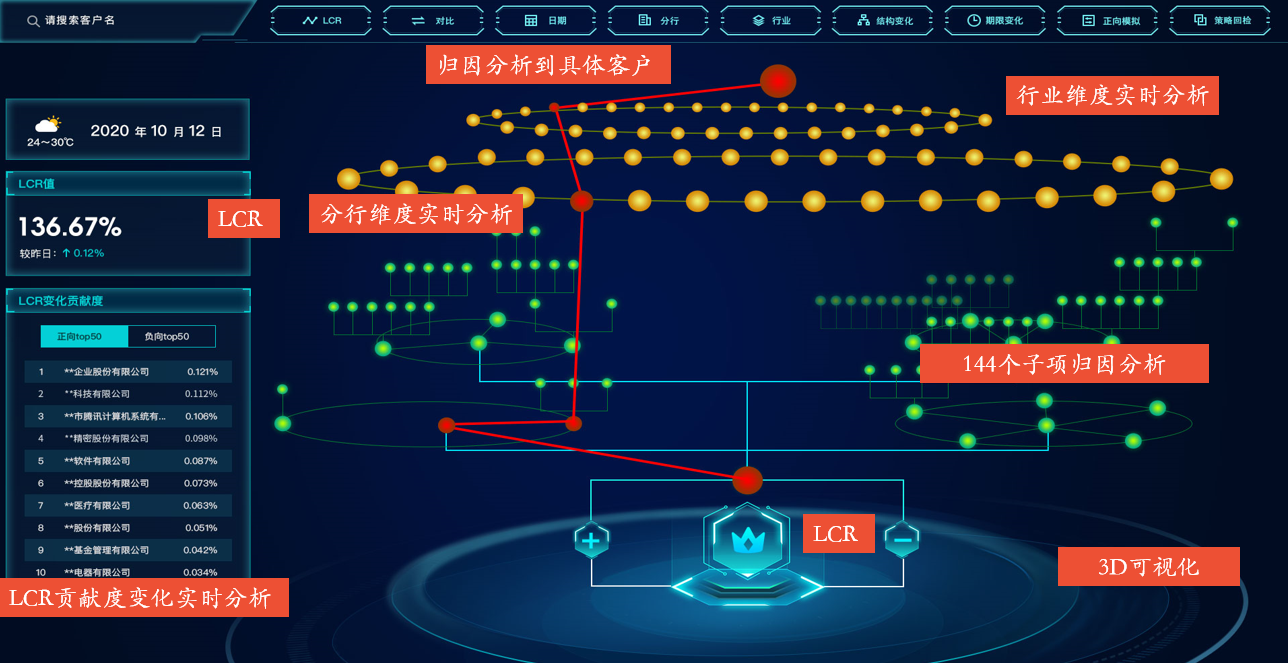

嬴图流动性风险管理图中台界面

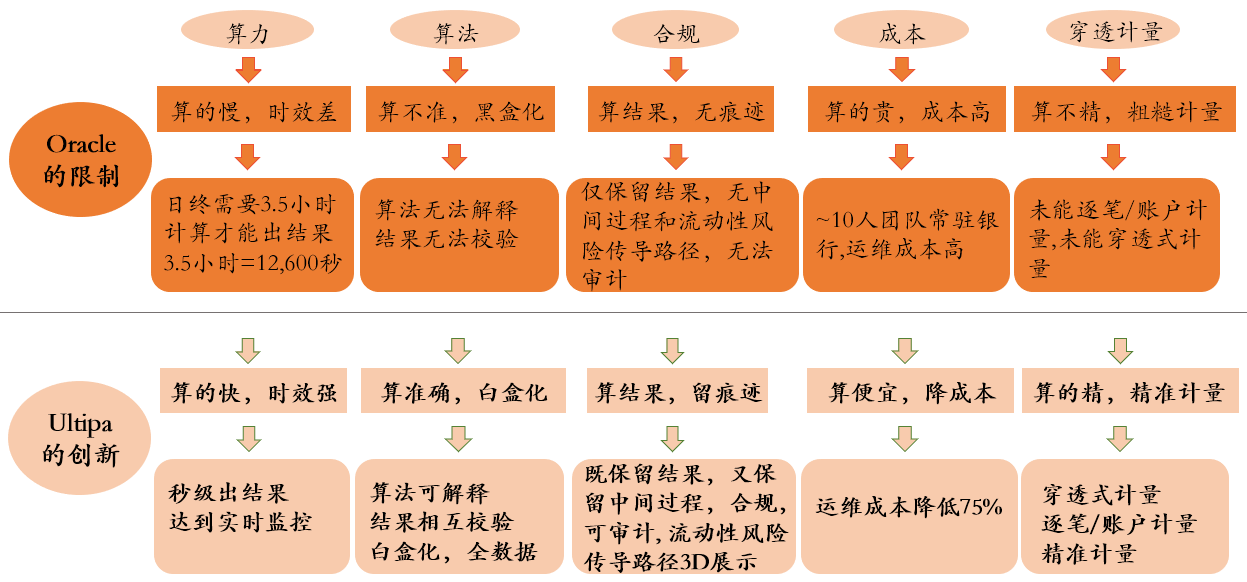

嬴图流动性风险管理图中台界面嬴图流动性管理系统是一套端到端的解决方案,通过释放嬴图实时图数据库的算力以及嬴图知识图谱的可视化、可解释性能力,赋能商业银行,掌控其资产、负债数据,以应对外部监管与内部增效的双重压力。通过T+0、白盒化、高可视化、实时可追溯可模拟、量化传导路径计算的图中台系统替换了原有的黑盒化、T+1方式工作、不可回溯或传导的基于传统关系型数据库(Oracle Cash Flow)构建的流动性系统。

通过嬴图数据库与3D知识图谱结合构建商业银行资债流动性风险图分析AI系统,实现了LCR(流动性覆盖率)等多个流动性监管指标的逐笔计量、追溯、实时计算、场景模拟与压力测试。替换了原有的黑盒化、T+1、不可追溯的Oracle系统。该系统为全球范围业界首创以图计算的方式管理巴塞尔条约III中的核心指标,成功助力某头部商业银行获得2021年度《亚洲银行家》颁发唯一流动性风险管理大奖。

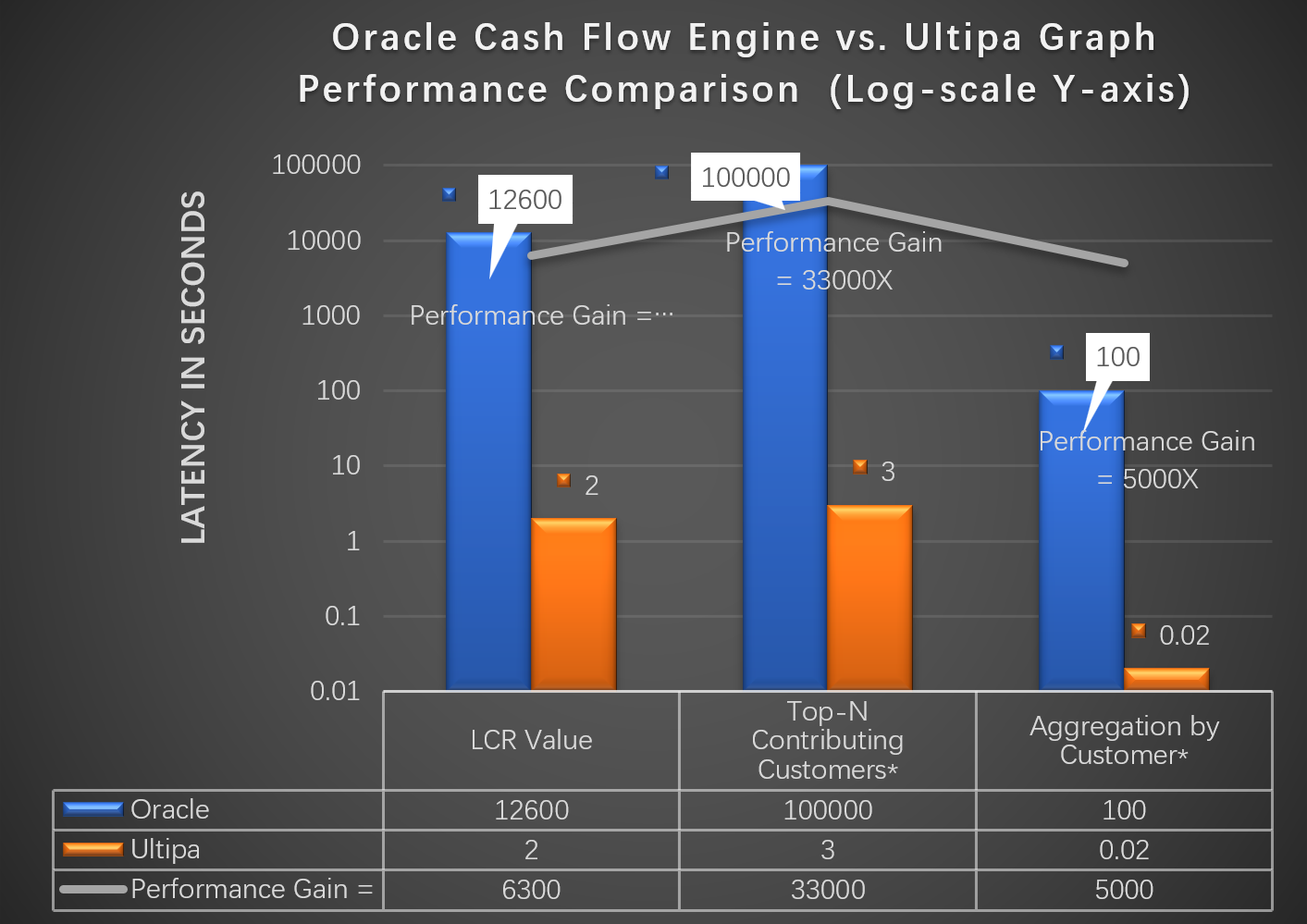

| 流动性管理 | 嬴图LRM | Oracle LRM |

|---|---|---|

| 集群规模 | 4台(HTAP) | 不详 |

| LCR计算 | ≤2秒 | ≥3.5小时(12600秒) |

| 可解释性 | 白盒、可解释 | 黑盒、不可解释 |

| 归因分析、溯源、模拟、压测、可视化 | 全部支持 | 不支持 |

Oracle的流动性管理系统与嬴图中台创新方案对比

Oracle的流动性管理系统与嬴图中台创新方案对比 实时流动性风险计量与分析(系统性能与稳定性大幅提升)

实时流动性风险计量与分析(系统性能与稳定性大幅提升)